農地を相続によって取得した際の対処としては、ご自身で管理し続ける方法と土地を手放し、誰かに管理をゆだねる方法があります。自分で管理する方法には、農地として利用し続ける方法と農地を転用し、他の目的のために利用する方法とが考えられます。

一方、遠方に住んでいる場合や農業に従事する予定がない場合には、相続した農地を売却するという選択も考えられます。ただし、農地の売買には農地法上の規制があるため、法令上の要件を満たす形で行わなければなりません。

また、最初から農地を相続しない(相続放棄)という選択もあり得ますし、相続土地国庫帰属制度の施行(令和5年4月27日~)を受け、一定の条件を満たした場合には、相続した農地を国の所有物にすることも可能となっています。

この記事では、農地を相続した相続人がなすべき手続きと農地の相続税に関する納税猶予制度について解説します。相続は誰の身の上にも起こりうることですし、いつ起こるのかも分かりません。どのような準備をしておくべきなのか、事前に知っておくことは大切であると考えます。

農家の相続人が行うべき一般的な手続きについて解説

ここでは、被相続人(亡くなった方)の死亡によって開始された相続について、相続人が行わなければならない一般的な手続きについて確認します。相続とは、死亡した者の財産を一定の者(相続人)が引き継ぐことをいいます。

相続には、大まかにいえば、遺産分割による相続と遺言による相続とがありますが、まずは遺産分割による相続のケースを検討することにします。

遺産分割協議による相続

遺産分割協議による相続手続きでは、法定相続人全員による遺産分割協議を経て、遺産分割協議書を作成することが目指すべき目的地です。遺産分割協議書が作成されれば、それをもとに銀行預金の払い戻しや不動産の相続登記が行われ、財産の引き継ぎが行われることになります。

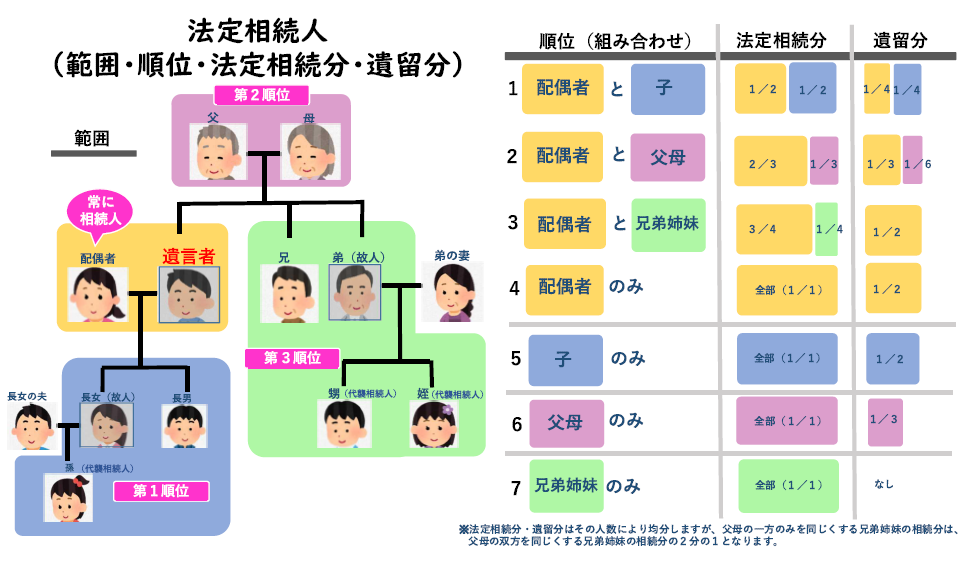

遺産分割協議による財産の分け方については、法定相続分というものが基準の1つとして示されています。ただし、次の民法の規定が示すように、法定相続分が絶対というわけではありません。

遺産の分割は、遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮してこれをする。(民法第906条より)

※ 法定相続人や法定相続分の考え方については、以下の図(法務省の資料)をご参照ください。

また、遺産分割協議書の作成にあたっては、相続人は誰なのか、相続財産はどれくらいあるのか、を調査することが前提です。このうち法定相続人を確定するためには、市区町村役場で戸籍を収集することが必要となります。

戸籍の収集は、「被相続人の出生から死亡までのもの」を取得することがスタートとなりますが、集めるべき範囲は事例によって様々です。また、戸籍は婚姻などによって編製や転籍がなされるため、1つの戸籍からその前の戸籍に遡って取得しなければならないことも多いです。

現在のところ、戸籍は本籍地のある役場でしか発行されないので、1つの窓口だけで法定相続人の確定に必要なすべての戸籍を集められるのは稀なケースです。相続人の多くは、相続の場面になって初めて戸籍を目にすることになります。そのため、戸籍を読み解くことはなかなか難しいことだと思われます。

遺言による相続

被相続人が遺言書を作成していた場合、法定相続分による相続よりも、遺言書の内容の方が優先されます。そのため、遺言書の内容によっては、親族以外の者に財産が引き継がれることも考えられます。

遺言書の形式として一般的なのは、「自筆証書遺言」と「公正証書遺言」です。自筆証書遺言の内容を確認するためには、法務局で保管している場合を除き、裁判所による検認の手続きが必要になります。ご自宅等で自筆証書遺言が見つかった場合には、開封してはいけません。

また、自筆証書遺言の場合は、法律で求められている形式に則っていない場合や、判断能力が低下している際に作成された場合には、無効となることがありますので注意が必要です。その点、公正証書遺言の場合には、公証人という専門職が作成するため、後から問題が生じることはほとんどありません。

農地を相続した場合の届出(農地法第3条の3第1項による届出)

さて、遺産分割や遺言による相続によって、被相続人が所有していた農地を取得した相続人は、市町村の農業委員会に対し、その旨を届け出なければなりません。

通常、農地を売買等で所有するために許可が必要で、許可が与えられるのは、そこで農業を営む者に限定されます。しかし、相続による農地の取得については、農地法第3条による許可は不要で、簡単な届出のみで済ませることができることになります。

この届出書には「農業委員会によるあっせん等の希望の有無」を記載する欄があります。相続人が農地を農地として利用できないような場合、相続人の希望によっては、農業委員会による農地の売買や賃借のあっせんが行われることがあるようです。

この届出に加えて、農地が土地改良区の受益地となっている場合や水利権の支払いを行っている場合などは、管理者に対し支払者の変更があることを届ける必要があるでしょう。また、農業用倉庫などの未登記建物がある場合には、市町村の税務課などに名義変更の届出を行わなければなりません。

相続税納税猶予制度(農地を相続した場合の課税の特例)について解説

ところで、相続による相続財産の取得に対しては、相続税が課税されることがあります。相続税が課税されるのは、相続財産の総額が基礎控除額を上回る場合で、基礎控除額は次の計算式で算出されます。

基礎控除 = 3,000万円+600万円×法定相続人の数

例えば相続人が2人の場合、4,200万円までは相続税は課税されないという計算になります。

また、農地の相続には、相続税納税猶予制度という農家を支援する税制があります。相続税の納税猶予制度とは、農地を相続により取得した相続人が、その農地で引き続き農業を営む場合に、一定の要件の下に農地に対応する相続税を猶予する制度です。

なお、この制度は相続人が農業経営を継続することを前提として設けられているものです。したがって、農地の売買、貸借、転用などをした場合には、税額が確定しますので注意が必要です。

相続人が農業を継続しているかどうかについては、農業委員会が発行する「引き続き農業経営を行っていることの証明書」によって、税務署による確認がなされることになります。

相続税納税猶予を受けるための要件

農地の相続税納税猶予制度の適用を受けるためには、相続税の申告期限(相続の日の翌日から10か月以内)までに、所轄の税務署で手続きを行う必要があります。そして、この際に必要となるのが農業委員会の発行する「適格者証明書」です。

また、この制度の適用を受けられる被相続人は、「死亡日まで農業を営んでいた人」で、相続人の要件は、「相続税の申告期限までに、相続で取得した農地等で農業経営を開始し、その後も引き続き農業を行うと認められる人」とされています。

相続税納税猶予を受けるための「適格者証明書」の申請

農業委員会から「適格者証明書」を受けるためには、以下のような書類をそろえ、発行の申請をしなければなりません。

- 相続税の納税猶予に関する適格者証明書証明願

- 特例適用農地等の明細書(相続税)

- 相続関係相関図

- 遺産分割協議書(写し)

- 印鑑登録証明書(相続人全員分:原本)

- 戸籍謄本等(被相続人・相続人の関係のわかるもの:原本)

- 登記簿(原本)

- 資産証明書(最新年度)

- 位置図(当該土地の場所のわかるもの:様式任意)

- 委任状(行政書士等が届出の事務を代行する場合)

以上の必要書類は、福島県いわき市の例ですが、どの市町村においても同じような書類の提出が必要になるのではないかと思います。

相続手続き・相続対策が必要な農家の皆様へ

ご存じの方もいらっしゃると思いますが、令和6年4月から相続登記が義務化されることになります。そのため、利用する予定がないような農地であっても、適正な相続手続きを行わなければならなくなります。遺産分割による相続については、戸籍を収集し、法定相続人を確定したうえで、有効な遺産分割協議書を作成する必要があります。

ところで、相続手続きの負担を軽減したり、遺産をめぐる相続人間の争いを防止したりするためには、遺言書を活用することが有効な対策となります。特に相続人の中に認知症の方がいらっしゃるような場合には、遺産分割協議ができなくなるので、検討が必要になるのではないかと思います。

当事務所では、相続手続き(戸籍の収集、財産調査、遺産分割協議書の作成、金融機関の手続き等)の代行や公正証書遺言作成のサポートを承っております。農地や農業についての知識が豊富な行政書士にどうぞご相談ください。

また、相続税の申告や相続税納税猶予制度の税務署に対する手続きは、税理士の独占業務ですが、農業委員会に対する「適格証明書」発行の申請手続きは、行政書士の業務となります。こちらの手続きについても、ご相談いただければ幸いです。

事務所横に1台分の駐車場をご用意しております。

事務所横に1台分の駐車場をご用意しております。